解析民营企业中企业与个人股东借款的税收风险及税法原理

tp官方网站下载 2025年5月3日 15:28:37 tp官方下载安卓最新版本2025 164

借款管理规定

对个人投资者从投资企业借款的管理变得越发严格了。要是借款期限超过一年,并且没有用于企业生产经营,那就需要按照规定征税。比如说在一些地方企业里,存在个人投资者长期借款却不归还的情况,而这一政策能够让这类借款的税务处理有章可依,进而规范投资市场的借款状况 。

这个规定能够防止个人投资者借助借款来逃避相关税收责任,以某地的企业作为例子,在之前,有部分投资者借款后长期占用企业资金,新规施行以后,他们需要考虑税收因素,合理安排借款,从而维护了企业以及国家的税收利益。

消费支出征税

个人投资者若用企业资金为本人、家庭成员及其相关人员支付与生产经营无关的消费性支出,要严格按规定征税。若支付的是财产性支出,同样要严格按规定征税。比如有的企业家为家人购买豪车,用企业资金支付,这种行为今后需纳税。

这样做能防止个人投资者借助企业资金进行个人消费,以此来逃避纳税。比如说,有企业主为家人购置房产,采用企业资金结算。在当前政策情形下,对于这笔支出要依法征税,从而保证税收公平。

红利分配计征

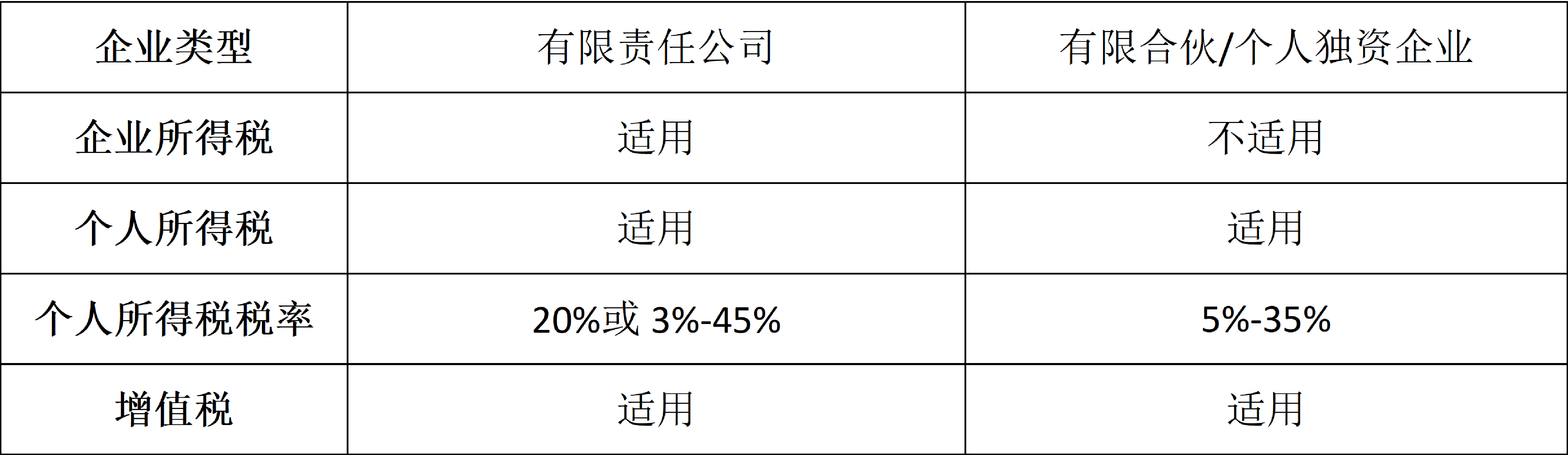

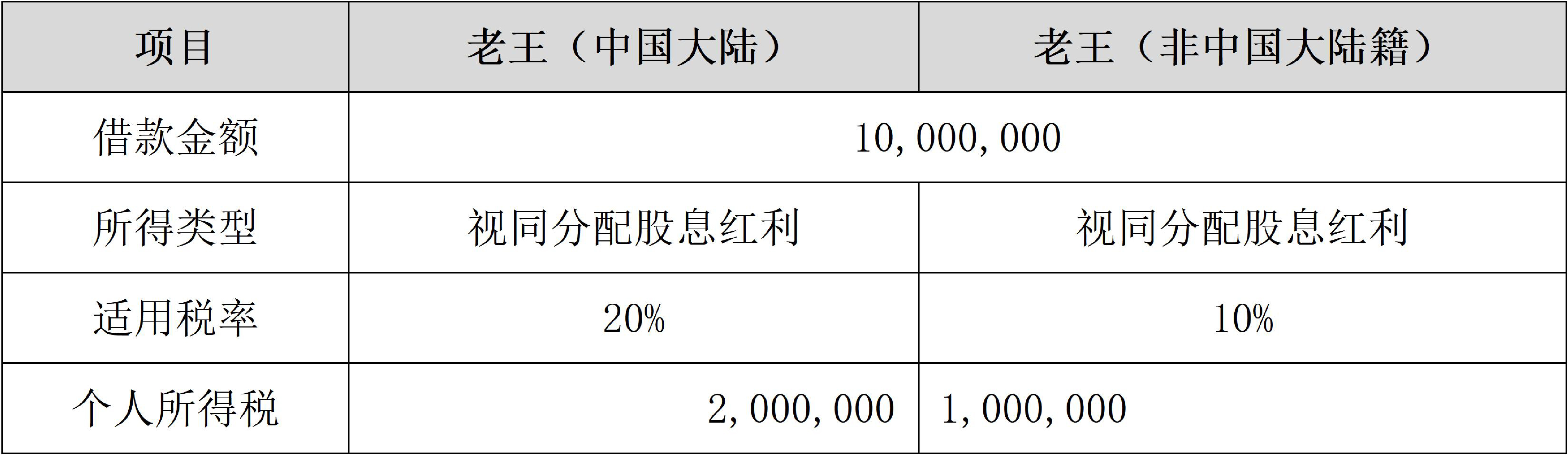

除个人独资企业、合伙企业之外的其他企业,其个人投资者或其家庭成员取得了相关所得,这会被视为企业对个人投资者的红利分配,按照“利息、股息、红利所得”项目来计征个人所得税。比如说在某有限公司里,股东的家人获得了企业资金支付的收益,就是按照这种方式来计税的。

这种计征方式明确了税务处理方式,它避免了税收漏洞。当企业给个人投资者家人资金时,企业要清楚这部分资金需按红利分配计税,这样能抑制企业以此逃避税收的行为。

日常税源管理

要认真开展对投资者本人及其家庭成员从法人企业列支消费支出的日常税源管理和检查,还要认真开展对投资者本人及其家庭成员从法人企业借款的日常税源管理和检查,并依法征税。税务部门会定期查看企业账目,以此来核实开支情况。税务部门还会定期查看企业账目,以此来核实借款情况。以某城市企业为例,税务人员会检查企业资金流动,目的是确保每笔支出依法纳税。

这样能够增强税收征管工作,防止偷逃税的情况出现。要是企业在这方面通过不正当手段过关,一旦被税务部门检查发觉,那就得补缴税款,甚至会面临处罚,因而企业必须严格遵守规定。

借款利息扣缴

企业以及其他组织向个人借了款,并且支付了利息,这种情况下,要通过核查相关企业所得税前扣除凭证等方式,来督导企业或者有关组织依法扣缴个人所得税。比如说,有某企业向个人借了款,还支付了利息,税务部门会检查该企业的扣除凭证是不是合规。

这能够确保个人在取得利息收入的时候,税费可以合理地进行缴纳。要是企业没有按照规定来进行扣缴,那么不仅个人需要承担纳税责任,企业还有可能会受到处罚,以此促使企业依照法律来履行扣缴义务。

关联方税收风险

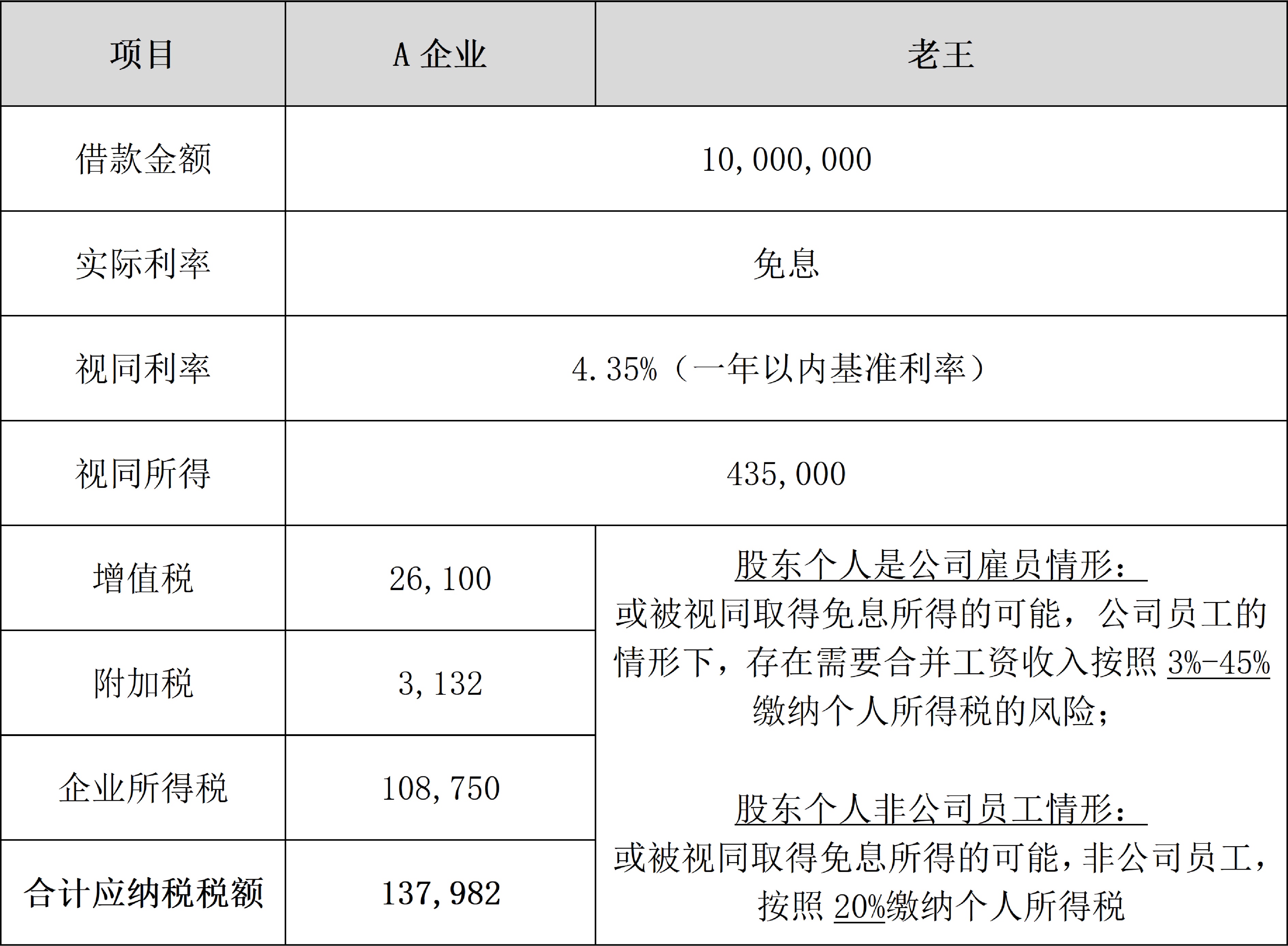

股东个人和企业属于关联方,免息借款会有企业所得税风险,也存在个人所得税风险。国家相关规定指出,不符合独立交易原则的免息借款,税务机关有权利进行合理调整。比如某企业给股东免息借款,这种情况就有可能被税务机关调整征税。

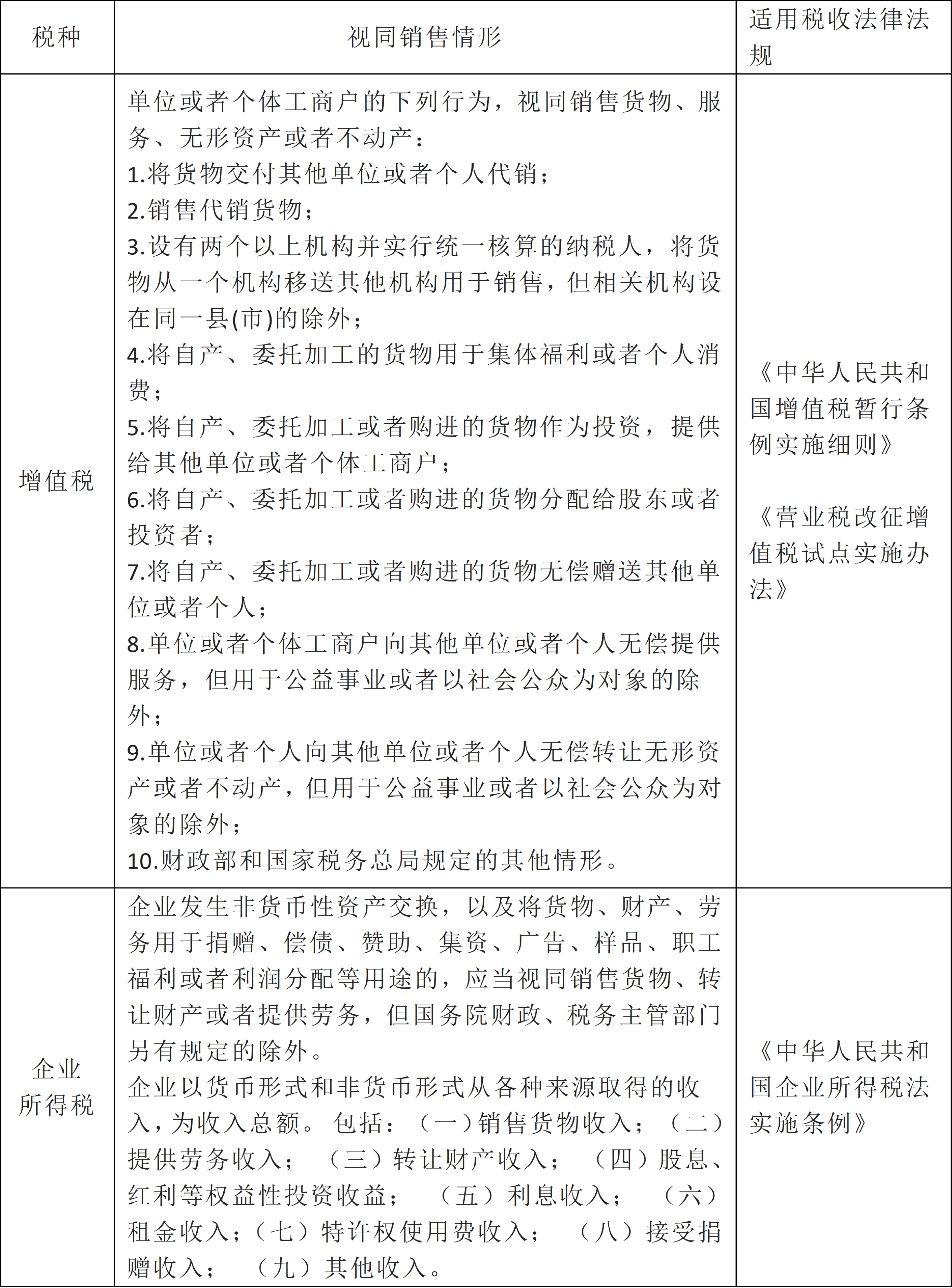

不同主管税务机关,对企业视同销售增值税的情形,理解可能不同。对企业视同销售企业所得税的情形,理解也可能不同。比如说,江西有一家企业,经营状况良好,却没有分配股息红利,还有大额借款没有收回。在税务处理方面,这家企业可能会存在差异。那么,各位读者,你觉得企业应该怎样做,才能更好地防范这些税收风险?快来评论区分享你的看法,也别忘记点赞和分享本文!