央行数字货币DC/EP试点展开:对商业银行的影响及应对策略分析

tp官方网站下载 2025年2月18日 10:23:25 tpwallet官网下载 144

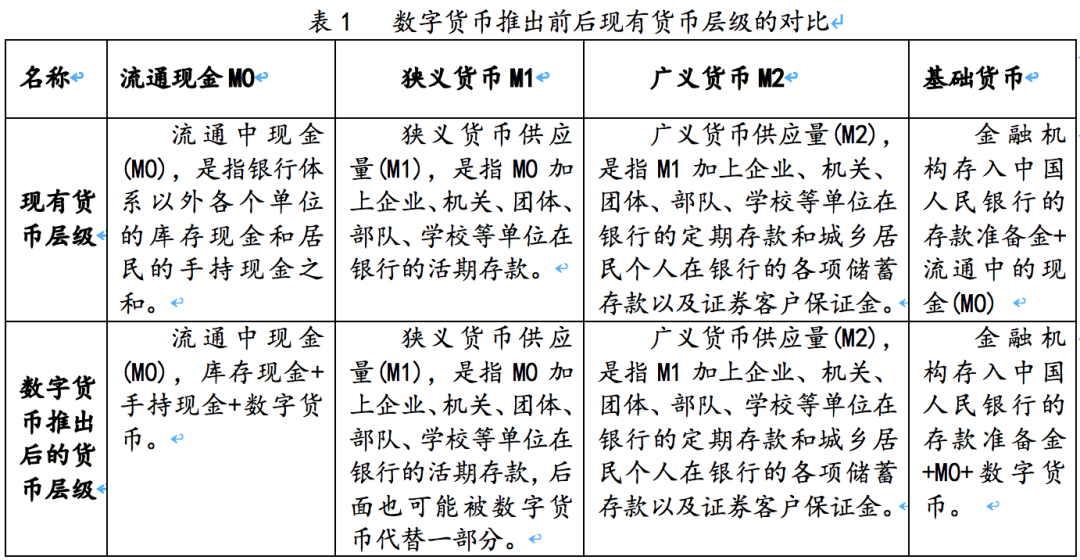

DC/EP基本情况

央行发行的数字货币DC/EP具有信用担保,支付能力突出,对现有货币体系起到了补充作用,同时也形成了央行的负债。这种新创并非无源之水,目前已逐渐被公众认知,并且对金融业未来的发展路径产生了重要影响。

目前观察,数字货币电子支付(DC/EP)已开始用于替换某些M0,诸如银行体系外的机构现金储备以及民众手中的现金。面向未来,其作用有望进一步扩大,或许会取代部分活期存款,即M1的一部分。预计其影响范围将逐步拓宽。

推出前后货币层级变化

在DC/EP发行之前,货币的各个层级界限分明,M0、M1等各有其专门的领域和作用。人们的交易习惯和资金存放模式相对固定,金融市场在既有的货币体系内保持了稳定。

DC/EP问世后,货币的构成层次发生了变动。M0和M1中的部分资金已换新,资金流动的路径和速度也可能随之变化,这将对金融市场引发一系列连锁效应。

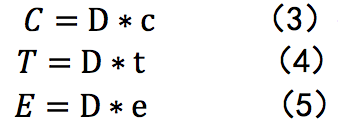

对货币乘数的影响

货币乘数是评估商业银行通过存款派生效应增加货币供应量倍数的工具。这个倍数是以基础货币B为依据,由商业银行所持有的全部准备金和流通中的现金共同决定。而且,货币乘数的计算遵循着一套固定的公式。

DC/EP项目计划在维持存款准备金率稳定的前提下,对M0进行部分替代。得益于央行信用保障和第三方支付习惯的改变,数字货币推广后,取款频率有所减少,同时现金和活期存款被替代的比例有所上升。这些变化导致货币创造乘数m1在不同情境下表现出不同的效果。

对法定和超额准备金的影响

随着数字货币电子支付的普及,流通中的现金使用将逐渐减少,这导致M0基础货币中现金占比下降。所以,人们倾向于将更多资金存入商业银行。

银行必须达到规定的标准,因此不得不提高法定存款准备金比率。此外,为了防范潜在的风险,银行还需额外增加超额存款准备金。这些措施无疑对银行的资金管理和储备产生了影响。

带来的操作风险

一般来说,银行面临的欺诈风险被认为是操作风险的一部分。特别是商业银行,它们的IT系统是数字货币电子支付(DC/EP)发行的基础。这一功能使得系统在运行时容易遭遇操作风险。一旦IT系统出现故障,数字货币电子支付的发行和使用就会受到影响。

央行发行的电子货币钱包需融入多家商业银行的软件应用中,比如,建设银行的手机银行软件已通过测试。为此,银行的IT系统需确保稳定与安全,若有缺陷,可能触发一系列连锁反应。

带来的转型机遇

商业银行在多个方面,包括技术、服务、管理、产品和运营等,面临了DC/EP带来的新问题。但这也正是银行进行数字化改革的绝佳时机。利用这个机会,银行可以增强自身实力,更有效地应对金融市场未来的各种变化。

若商业银行能成为DC/EP的发行主体,并充分利用其领先地位,在发行过程及数字钱包的保管等非核心业务上做得很好,那么在金融创新领域就能取得显著进展。

大家对银行如何应对数字货币带来的支付挑战有何见解?哪一点您认为最为重要?不妨给这篇文章点赞,转发一下,然后在评论区告诉我们您的看法。